世界のCVC投資トップは日本のメガバンク。米国ではアーリーステージへのシフトが進行中

2024年03月22日

米国の調査会社CB Insightsが発行したState of CVC 2023 Reportによると、2023年のCVC投資数で、日本のCVCが4社、トップ8にランクインしました(CVCはコーポレートVCの略)。2022年に比べて日本勢が躍進しました。しかし投資件数は2022年から激減しています。

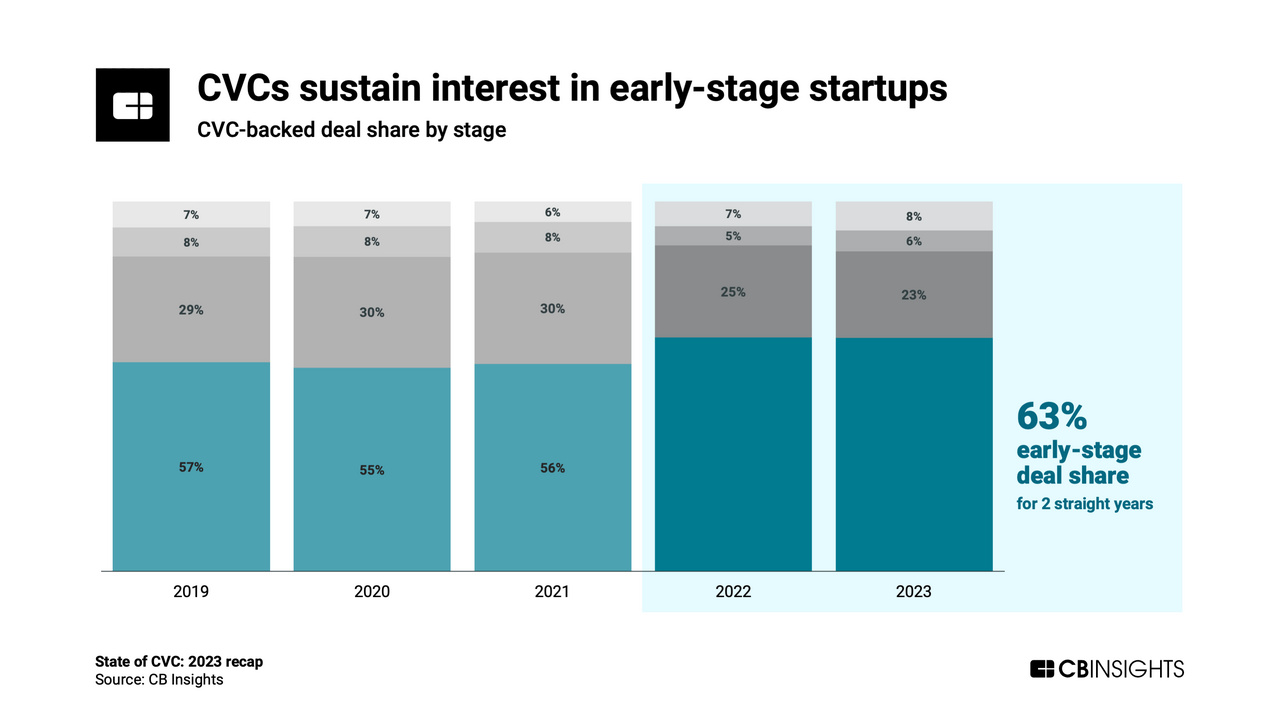

米国では、CVCの関心はよりアーリーステージのスタートアップに移っているようです。同調査によると、2年連続でCVCの投資件数の63%がアーリーステージに集中しており、スタートアップとの長期的な関係構築や、早期買収に関心があることを伺わせています。

また米Cartaの調査(Startup M&A is holding steady despite an IPO chill)によると、2023年のスタートアップM&Aの件数も前年比で11%の減少となりましたが、M&Aされた企業の37%は従業員数10人未満の小規模なスタートアップでした。これは過去5年間で最も高い割合です。大企業が人材の獲得を狙って、小規模なスタートアップを買収する、いわゆるアクハイアの傾向が強まっています。

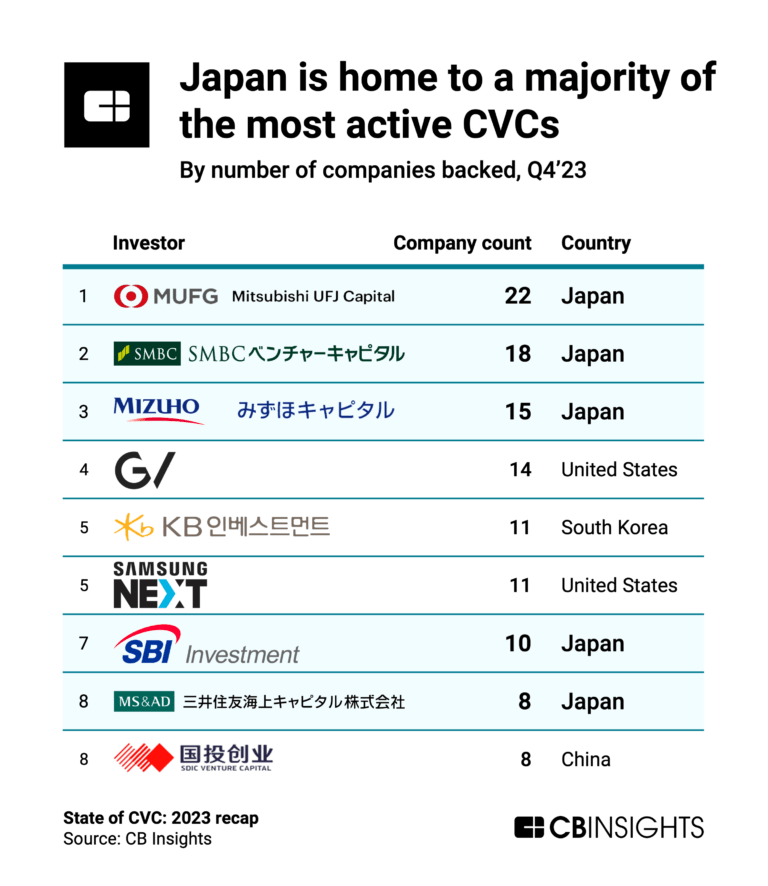

ランクインした日系のCVCはすべて金融系で、三菱UFJキャピタル(1位)、SMBCベンチャーキャピタル(2位)、みずほキャピタル(3位)、SMBCベンチャーキャピタル(7位)、SBIインベストメント(7位)、三井住友海上キャピタル(8位)となっています。

トップ8の残りの5社は、韓国が2社(KB Financial Group、Samsung NEXT)、米国が1社(Google)、中国が1社(中国発展投資グループ)となっています(表ではSamsung NEXTは米国になっていますが、サムスン・グループのCVCなので、ここでは韓国に分類しました)。

2022年と比べると、日本勢の存在感がさらに増しています。2022年は4社だったランクイン数が5社に増え、トップ3を日本のメガバンク系CVCが独占しました。

保険系のCVCである三井住友海上キャピタルもトップ10入りを果たしました。同社は、インシュアテック(保険×テクノロジー)分野のスタートアへの投資に力を入れており、同社グループが北米に拠点をおくCVCであるMS&ADベンチャーズは、Global Corporate Venturing(GCV)のGCV Powerlist Award 100およびSeed 100に複数年、選ばれるなど、ベンチャー投資に積極的です。

世界的にはCVCの投資は減少

日本勢がランキングに突出しているのは、世界的にはCVCの投資額・件数ともに減少傾向にあるためです。実際の投資件数を見ると、CVCの投資が活発化したわけでないことが分かります。例えば今回トップの三菱UFJキャピタルの投資件数は、80件(2022年)から22件(2023年)へ70%以上、減っています。米国系で唯一、ランキングに残ったグーグル系のGVは、96件から14件へと85%も減少しています。

特に、米国でのCVC活動は大きく低迷し、投資件数は前年比25%減の233件と6年ぶりの低水準になりました。それにあわせて、米国の世界シェアも10年以上ぶりに30%を下回りました。

アーリーステージでのM&Aが増えそう

米Carta社の調査(Startup M&A is holding steady despite an IPO chill)によると、2023年の世界のスタートアップM&A件数は前年比11%減となりました。2022年以降、IPO市場は大きく停滞しており、大企業によるスタートアップのM&Aが増えるとも予想されましたが、実際には大企業のCVCを通じた投資件数が大きく減少し、2023年はここ数年でもっともスタートアップが廃業した年となりました。

一方で、CB Insightの調査では、CVCがアーリーステージへの投資を強化していることが裏付けられました。CVCの投資件数の63%がアーリーステージに集中しており、スタートアップとの長期的な関係構築を重視しています。

実際、Cartaの調査によると、2023年にM&Aされた企業の37%は従業員数10人未満の小規模なスタートアップでした。これは過去5年間で最も高い割合です。大企業が人材の獲得を狙って、小規模なスタートアップを買収する、いわゆるアクハイアの傾向が強まっています。

欧米では最近、相次いで大型のM&Aが独禁法当局による阻止されています(例えば、米Adobeの米Figmaの買収)。IPOの不振と、資金調達環境の悪化と相まって、「ユニコーン時代」が終焉をむかえつつあります。

これに対応して、米国ではアーリーステージでのCVCによる出資や、小規模なスタートアップを買収する、いわゆるアクハイアが増えており、この傾向はしばらく続きそうです。