2022年の後半から、投資条件が投資家有利に動いているトレンドは、シード・ステージの前の、いわゆるプリシード期でも見られています。

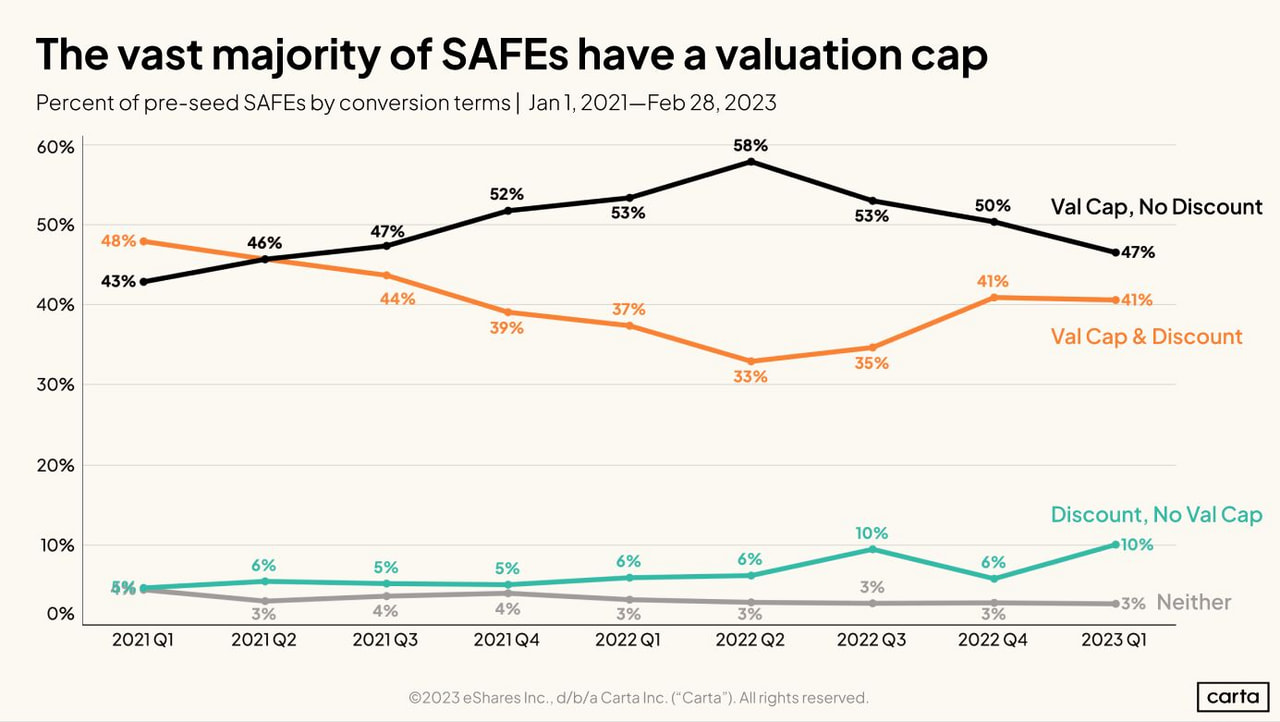

米CartaのHead of Insightsを務めるPeter Walker氏が、「大半のSAFEには企業価値に上限がついている」というタイトルのグラフをLinkedInでシェアしています。

投資条件として「企業価値の上限(Valuation Cap)を設ける」「株式購入の際に割り引く(discount)」の両方の条件を含んだもの(オレンジ色の線)は2022年第2四半期までは一貫して減少傾向にありますが、2022年第3四半期から反転し、ここ2四半期は41%という数字に落ち着いています。

SAFEはY Combinatorが公開している、Convertible Note(転換社債)に代わる、エンジェル投資やプリシード投資に使われる投資契約書のひな型です。Y CombinatorはSAFEの契約書を過去に何回かバージョンアップしており、最近は「Valuation Capあり、Discountなし」「Valuation Capなし、Discountあり」「どちらもなし(ただし最恵国待遇=MFNあり)」の3種類が公開されています。「Valuation Capあり、Discountあり」のひな型は、現在は公開されていません。そのためか、もしくはスタートアップ有利の市場環境が続いていたからか(おそらく両方)、この2つの条件の両方を含んだもの(オレンジ色の線)が使われる率は下降傾向にありました。

このグラフは主に米国でのトレンドですが、市場環境が投資家とスタートアップの投資条件に影響を与えており、それは立ち上がったばかりのスタートアップにも及んでいることが分かります。

なおWalker氏の記事によると、2023年のSAFEによる契約の80%が、Valuation Capの際に使われるValuationの数字がPost-money(資金調達後の企業価値)になっているそうです。SAFEはもともとはValuationはPre-money(資金調達前の企業価値)で定めていたのですが、2018年のバージョンアップで、Post-moneyに変更され、Y Combinatorでの投資もPost-moneyになっています。

Y Combinatorは、調達前から調達後に変更した理由を、以下のように説明しています。

Post-money(資金調達後)のSAFEは、創業者と投資家の両方にとって大きな利点があります。スタートアップが、自社の株式をどれだけ売却したかが簡単に分かることです。創業者にとっては、SAFEで調達するごとに、株式がどれぐらい希薄化しているかを知ることが重要です。投資家にとっても、出資がどの程度の株式比率になるのかを理解できることが重要であるのと同様です。

実際には2018年の改定後も、現場ではPre-moneyのSAFEが多く使われていましたが、ここ数年はスタートアップ側がPost-moneyのSAFEをリクエストしてくることが多く、大部分がPost-moneyのSAFEに移行している、というのは実感とマッチしています。