スタートアップの資金調達・株式まわりをサービスを手がける米Cartaが「State of Startups 2023」というタイトルで、米国のスタートアップにとっての2023年を45個のチャートでまとめています。

同社Head of InsightsのPeter Walker氏による要約(LinkedIn上)は以下の通りです。

- 資金調達: Cartaに登録した米国のスタートアップが今年調達した資金は600億ドルで、昨年の1210億ドルから減少しました

- 評価額: シードとシリーズAでは堅調を維持する一方、レイト・ステージでは激減しました

- 業界: AIは大成功を収めたものの他はすべて下落。しかし再生可能エネルギー、ハードウェア、バイオテクノロジーには明るい兆しが見られました

- プリシードとSAFE: シード・ラウンドの50%は現在、株式ではなくSAFEを通じて調達されています

- 待遇と採用: 今年、中途採用者の株式パッケージは約25%減少しました(企業価値の低下だけでなく、株式数の面でも)

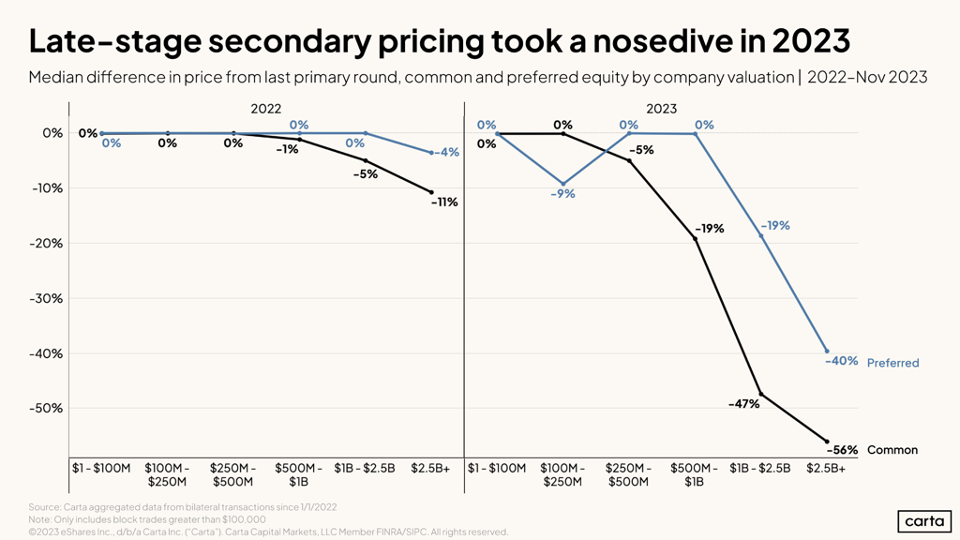

- セカンダリー市場の流動性: ブロックチェーン/クリプト系スタートアップの株価は、セカンダリー市場で直近の優先ラウンド価格から71%のディスカウントで取引されました

- 都市ごとの比較: ベイエリア(シリコンバレー)は依然としてスタートアップの中心地(特にAI分野)。ボストンはニューヨークを脅かし2位を獲得

シリコンバレーが6分野でトップ。ボストン、ニューヨーク、ロサンゼルスが1位の分野も

日本からは「スタートアップ=シリコンバレー」というイメージが強いかもしれません。しかし分野ごとの都市圏ランキングを見ると、10分野中4分野で他の都市圏がシリコンバレーを上回っています(以下の図で取り上げられているのは左からSaaS、バイオ、ヘルスケア、ハードウェア、コンシューマー、エネルギー、フィンテック、医療機器、教育テック、ゲームの10分野)。

エネルギー分野はボストンが1位(シリコンバレーが2位)、金融テックはニューヨークが1位(シリコンバレーが2位)、教育テックはニューヨークが1位(シリコンバレーが2位)、ゲームではロサンゼルスが1位(シリコンバレーが2位)といった具合です。

また細かく見ていくと、例えばエネルギー分野3位のウースターは、ボストン郊外(クルマで1時間ほど)で、ボストンとウースターをあわせた投資額は、シリコンバレーの2.5倍に達しています。

また都市圏ごとに見てみると、シリコンバレーは10分野すべてで1位か2位、ボストンはコンシューマーと教育テック、ゲームを除く7分野でトップ5にランクイン。ニューヨークはエネルギーを除く9分野で5位以内に入っています。

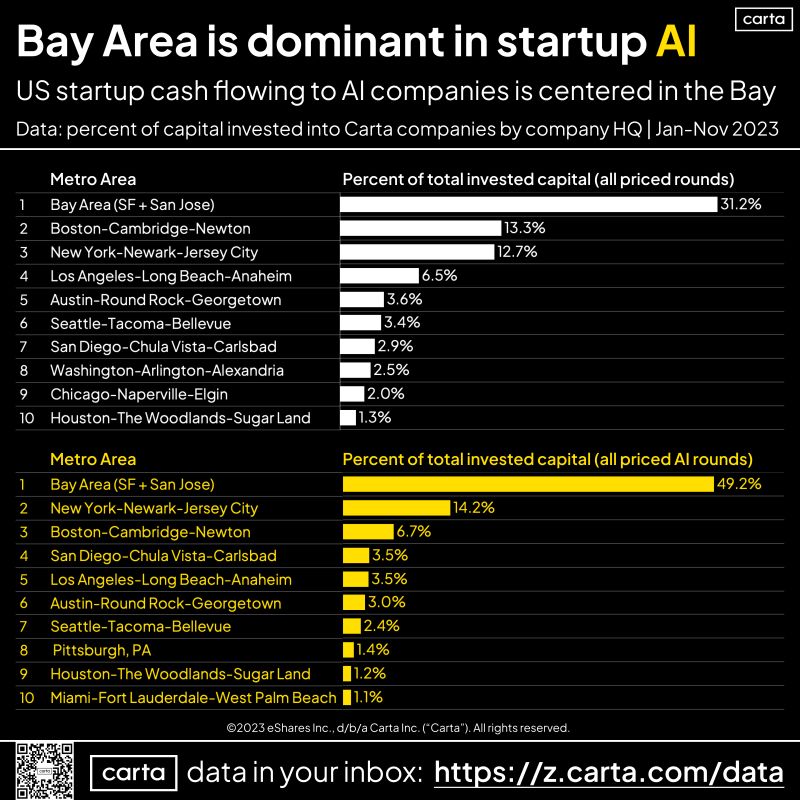

AIはシリコンバレーの独壇場。AI投資の割合が高いのはニューヨークとピッツバーグ

AI分野では、シリコンバレーが抜きん出ています。シリコンバレーにおけるAI分野への投資額は36億ドルで、2位のニューヨークの約3.5倍、3位のボストンの約7倍と、圧倒的です。

- AI企業への投資はより地理的に集中しています。投資全体では上位10都市圏が全資本の約74%を占めたのに対し、AIでは上位10都市圏が86%を占めています

- ニューヨークとピッツバーグは、AI投資のシェアが投資全体のシェアを上回った唯一の都市圏です

- ピッツバーグは全AI投資額の1.4%を占め、9位の都市圏でした(投資総額でのランキングは10位台後半でした)(訳者注: 図では8位。勘違いか、シリコンバレーがサンフランシスコとサンノゼという2つの都市圏を足しているので別々にすると9位という意味なのか…)

- データを初期段階のラウンド(シードおよびシリーズA)のみに絞ると、シリコンバレーのリードはかなり安定していますが、ボストンとニューヨークは拮抗しています

この記事では、日本でも馴染みが深いトピックに絞って解説しましたが、スライドを見ているだけでも発見があると思います。以下にGoogle Slide形式で全データを貼り付けますので、是非、目を通してみてください。

2024年は「ポスト・ユニコーン」時代に

スタートアップの資金調達は、2023年9月ごろから回復基調のようです(参考: 【米国VC投資額レポート: 2023年9月】アーリーステージ、レイターステージともに投資件数および投資金額で回復のきざし)。2024年は金利の引き下げも予想されており、株式市場に資金が戻り、スタートアップの資金調達環境も改善しそうです。

一方で、レイターステージの評価額の下落はすさまじく、またSPACで上場を果たしたスタートアップのその後の低迷などもあり、今後は「ポスト・ユニコーン」時代のスタートアップ経営を、スタートアップの経営陣・投資家ともに意識していく必要がありそうです。