銀行口座が使えなくなるインパクト 〜 Silicon Valley Bank破綻で見えてきたリスクとFintech系ネオバンク

2023年03月13日

Silicon Valley Bank(SVB)があっさりと破綻してしまいました。破綻の分析などは多くの方が、SVB株が暴落した木曜あたりから始められているので、解説はそちらにお任せし、私は「銀行口座が使えなくなると、米国ではどんなことが起きるのか、どんな選択肢があるのか」という体験談をシェアしたいと思います。

あわせて銀行サービスを提供するスタートアップ、いわゆるネオバンク=Neobankと言われるスタートアップ群についても書いてみます。

銀行口座が突然の凍結

実は私の勤める会社(米ニューヨーク)で使っているChase Bank(JP Morgan Chaseの商業銀行部門)の銀行口座が、昨年12月に突然、使えなくなりました。メールやアプリでの連絡はなかったので、実際に凍結されたと分かったのは、12月下旬に給与振込サービス(GUSTO)から「給与支払いで立て替えた分の引き落としに失敗した」という連絡があったからです(こちらはメールとシステム上の告知で分かりました)。

今回のケースは12月23日に支払われた分の引き落としが出来ない、というものでした。エラー・メッセージによると、口座が凍結されているようです。

私たちの会社は給料日を毎月10日と25日に設定しています。日本と異なり、米国では、いまでも半分ほどの州で、月に2回以上の給料日を設ける必要があります。実際2022年の米労働統計局による調査では、月払いの会社は4.4%しかありませんでした(出所: Length of pay periods in the Current Employment Statistics survey)。

ちょうど連絡を受けたのが休暇中で海外にいるときでしたので、最初はChase BankのオンラインバンキングのSecure Message機能を使って「何が起きているのか」と連絡しました。

ところが返事は「カスタマー・サポートに電話をしてくれ」の一点張り。海外にいるのでためらいましたが、次の給料日は、すぐにやってきますので、意を決して電話をしました。

すると「KYC部門で、必要な書類が足りないことが判明したので、まずChase Bankの店舗に行って手続きをしてくれ。電話やオンラインでは何もできない。1月3日までに店舗での対応がないと、1月4日に口座を永久凍結する」とのこと。

今年は1月2日が、元旦の振替休日で、2023年の第1営業日は1月3日。そこでさっそく最寄りの店舗でのミーティングを設定しました(店舗での対面ミーティングの予約はオンラインで可能)。

「KYC部門と話してくれ」

KYCとは「Know Your Customer」の略です。銀行などの主要金融機関は、マネー・ロンダリング対策のために、口座の所有者の厳格な確認が義務付けられています。これは米国に限らず、日本や欧州など、ほとんどの国で行われています。

最近ではマネー・ロンダリング対策に加えて、経済制裁措置を厳格に実施するためにも必要になっているように感じます。

凍結された銀行口座は、会社がまだ私の所有だったころに開設したものです。その当時は、今のようにネオバンクの選択肢があるわけでもなかったので、大手銀行のいくつかで開設の手続きをしました。

当時は、例えばBank Of Americaでは「外国人が25%以上を所有する場合は、法人口座を開けない」などの制限があり(現在もこの制限が残っているかは分かりません)、最終的にCitibankとChase Bankで開設しました(その後、Citibankでは、日本の銀行からの送金が突然受け付けられないという不具合が発生し、Citibank側でも原因が分からないということで、一旦口座を閉じました)。

2020年末に日本の会社と経営統合し、日本にホールディング会社を作ったので、2021年7月になって、自発的にChase Bankの店舗に行き、親会社の変更手続きをしました(手続きまで半年もかかったのは、2021年4月末までコロナのワクチン接種が終わっていなかったことと、2021年5月末に手術を受けたためです)。

結論から言うと、この担当者が、手続きを終えていなかったために、それから1年半もたった2022年12月に、KYC部門が「新しい所有者のID確認が終わっていない」ということで、口座を凍結したとのことでした。

(この後、Chase Bankとのやり取りは、壮絶で、今も預けていた現金が使えない状況が続いているのですが、今回の本題とはずれるために割愛します)。

銀行口座がないと何も出来ない

銀行口座がないと、給与支払いをはじめ、小切手や口座振替(ACH)による支払いなどが出来なくなるため、思った以上に、企業の活動を制限します。

米国では、日本に比べると、クレジットカードによる支払いを受け付けるベンダーが多いのですが、それでも高額の支払いでは、クレジットカードは使えないか、手数料分を支払い側が負担しなければいけないことが多いです。

私たちのケースでは、オフィスの家賃と、弁護士事務所への支払いが、小切手だったのですが、まず弁護士事務所から「いついつまでに送金がなければ、現在仕掛中の業務を停止する」と連絡がありました。彼らの請求書を見ると、小切手か口座振替(ACH)の情報しかなく、どちらも銀行口座がないと支払いが困難なため、まずは支払いが可能な銀行口座を持つための動きを優先することにしました。

SVBは選択肢にはあったものの旧知のCitibankを選択

最近では、店舗を持たない「ネオバンク」と呼ばれる、FinTech系のスタートアップが多数あります。こうした金融系スタートアップ(厳密には銀行ではないところが多い)は、デジタル世代の個人や、スタートアップを主要顧客として成長しています。

有名なところでは、今回のSVBの信用不安が発生しているときに、いち早くSVB顧客へ移行プログラムを提供したBrexや、スタートアップ向け銀行サービスとして著名VCのAndreessen Horowitzから出資を受けたMercuryなどが挙げられます。

私たちのケースでは、こういったネオバンクではなく、一度、口座を開いた実績があるCitibankに駆け込みました。というのも、以下のような私たち固有の事情があったためです。

- Brexのクレジットカード発行サービスで「御社はスタートアップではない」と審査で落とされた経験がある

- Mercuryなど「スタートアップ向け」をうたっているところは、金融サービスをやっている会社などは対象外、としていること

(実際には、その後にMercuryで口座を開設してみたところ、Venture Capitalのオペレーション用アカウントは除外されていませんでした。結果から言うと、店舗にいかずにスマホなどを使って身分証明書のライブ・チェックをするだけで済みました。預け入れ口座を複数の銀行に分散できることを考えても、こちらの方がラクなので、SVBに口座を持っていたスタートアップには、こちらを推奨しました)

SVBはニューヨークにもオフィスがあるので候補ではありましたが、当時はメールでやり取りできる担当者を知りませんでした(その後、ベンチャー・デットに関する情報収集で、SVBのニューヨーク・オフィスの人たちと知り合いました。彼らはいま不安な時間を過ごしているに違いありません…)。

Citibankのケースは、複数の担当者の電話やメールを知っていたこともあり、実際に手続きはスムーズでした。木曜にメールで担当者に連絡し、そこから現在の担当者を紹介してもらい、その日のうちに必要な書類をすべてメールで送り、翌日の金曜に店舗で必要な書類への署名や、身分証明書の提示などをして、手続きが済みました。

(実際、この店舗は、以前は日系の銀行で、スタッフごとCitibankに売却されたとのこと。今も複数の日系人のスタッフが残っており、日系人・日本人の顧客が多く、日本のオーナーの身分証明書などについても、かなり知識があるので楽でした)。

KYCの手続きに長時間を要す

金曜の去り際に担当者は「月曜が休日なので、火曜には口座番号が分かると思う」とのこと。

しかし、彼の予想とは裏腹に、1週間たっても「まだ口座番号が出来ていない」。彼は「口座開設にこんな時間がかかったことはない」と説明してくれたので、KYCが我々に対して身元確認をするにあたって、時間を要していることが想像できました。

今回、口座開設をする米国法人(デラウェア州C-Corp)は、日本の株式会社が100%を所有しています。しかし、その日本の会社は、未上場企業のため、その会社を実質的に10%以上、所有している個人すべての身分証明書と、住所を証明するものの提出が必要でした。

そのため、住所が書いてある身分証明書として、日本の運転免許証を提出しました。しかし、日本の運転免許証は、パスポートなどと異なり、すべての情報が日本語で書いてあるため、翻訳や日本の所在地の登記の確認など、さまざまな作業が発生していたのではないかと想像します(そして、そういった作業は、オンデマンドで発生するので、スムーズに進むとは限りません)。

公証人制度で、非居住者のIDを確認

オーナーが海外に住んでいる場合、身分証明書のPDFを送るだけでは「本人確認」が出来ません。そういう場合に使うのが公証人制度、いわゆるNotary Publicです。日本だと公証人役場などに行き、公証人に本人確認を代わりにやってもらい、代わりにやったという証明書を出してもらいます。

この方法は、以前、アメリカの会社の子会社を日本につくったときに、親会社についての宣誓書を日本の法務局に出す必要がありましたが、その際に使ったことがあります。米国では、公証人の資格を持った人が日本に比べて多く、UPSのオフィスなどでも公証人のサービスを提供してくれたりしますし、オンラインで出来るサービスもあるそうです(試したことはありませんが)。

ネオバンクのサービスと比べて

少しでも早く銀行口座を作るために今回は旧知のCitibankを選びました。しかし、SVBのような比較的、破綻しにくいと思われていた銀行が、たった2日で破綻してしまう時代、銀行口座についても、複数の銀行に分散させておく必要がありそうです。

Citibankのオンラインバンキングのシステムは、Citibankの個人向けサービスとは全く別システムで運用されています。UIも、メインフレーム時代のシステムのような作りで、正直、非常に使いにくいです。特に送金に関しては、Citibankに登録しているベンダー以外は、基本的に小切手を送ることが前提になっていて、ACH(口座振替)のメニューは、2023年の今になっても見当たりません。電信による送金(Wire)はありますが、毎回、少なくない手数料がかかります。

給与の引き落としのために、給与サービスのシステムとの連携の際にも、Citibankは苦労させられました。

私たちが使っている給与サービスGUSTO(以前はZenPayrollという名称だった)では、給与振込を代行してくれます。GUSTOでは、まず会社の銀行口座から、給与や税金をまとめて徴収し、GUSTO側で社員の口座や、税金の納付をしてくれます。会社の口座からGUSTOの口座にお金を引き出す際にPlaidという金融サービス(これもスタートアップ)を使うのですが、Citibank Business(ビジネスバンキングは、CitibankではなくCitibank Businessを選ぶ)は、Plaidがうまく認識してくれないことが多いため、口座の連携には、手作業と数日の期間を要することになります。

また以前まで利用していたChase Bankは、個人向けと法人向けのサービスが同居しており、同じアカウントで両方のシステムをまたがって使うことも可能です。しかし、ACHのサービスを使うには、月額25ドルの利用料を払わないといけないなど、ネオバンク系のサービスと比較すると、古いサービスという印象は否めません。

またChase Bankの行員によると「合併を繰り返してきたせいか、システムの裏側は、とても非効率。オンラインで出来ないことをやろうとすると、関係部署に電話をして、そこでいわれたことをメモして、別のシステムに手で入力する必要がある」ということです。実際、私がさまざま処理をしてもらうために店舗にいっても、担当の行員はほとんどの時間、他の部署に電話をして、ひたすらメモをとり、電話を切った後に、パソコンにメモから転記して、という感じで、「店舗に来る意味はあったの?」と思うようなワークフローがほとんどでした。

お金を分散させよう

こうした大きな銀行にお金を置く最大のメリットは、破綻しにくい、ということでしょう。一方で、日常のオペレーションで発生するベンダーへの支払い、小切手の預け入れなどは、アプリなどで完結し、手数料もかからないネオバンクのサービスで実施するのが良いでしょう。

ただしFDICの補償対象である$250K以上を置いておくのはリスクを伴うので、給与など多額のお金を動かす口座としては、財務状況がよいトラディショナルな銀行に預け入れることを検討するとよいでしょう。

実際、SVBを使っていた投資先が送ってきた、新しい銀行口座は、最大手のJPM Chase(上記のChase Bankと同じ)ばかりでした。

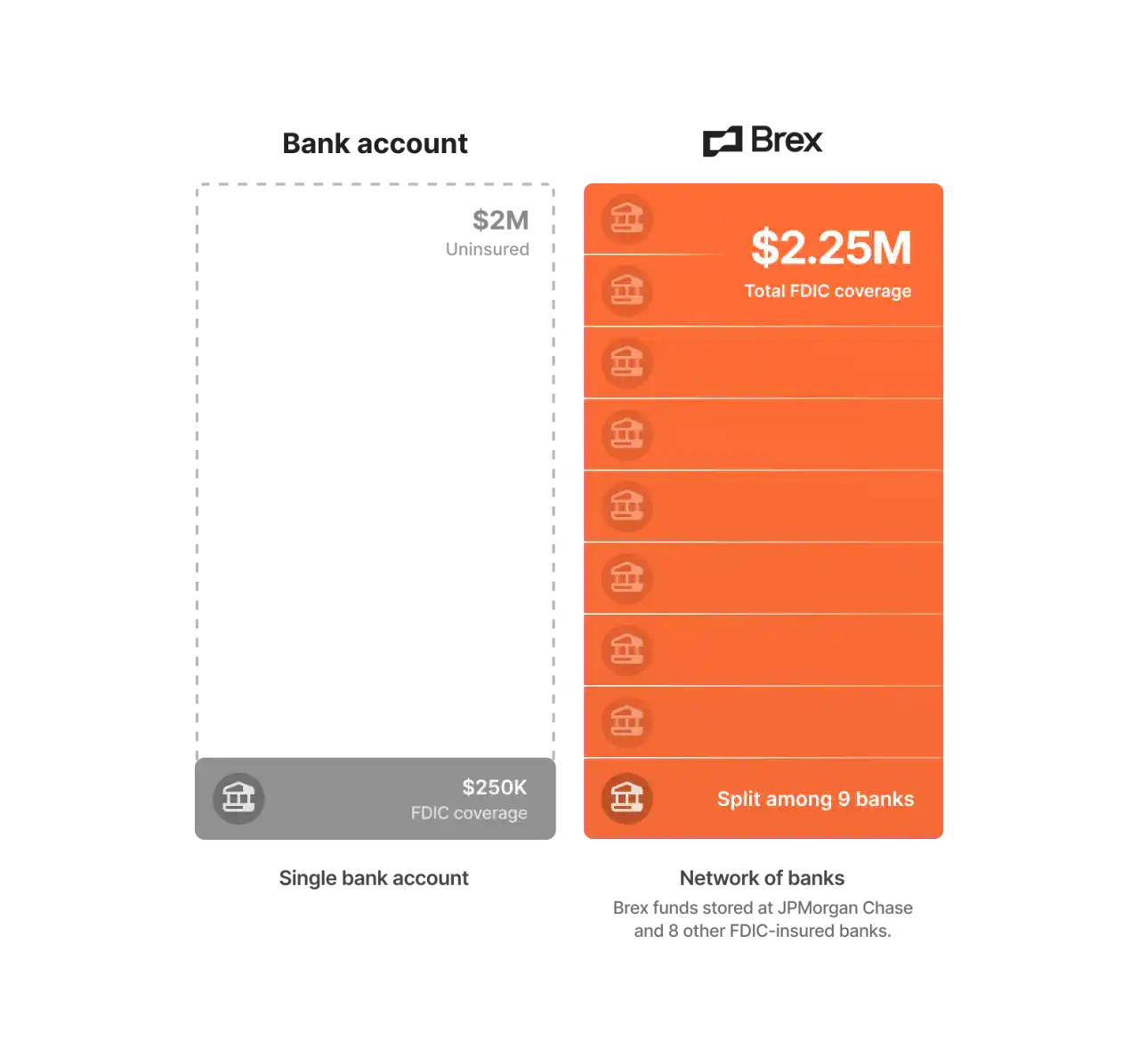

Brexなどの多くのネオバンクは、決済サービスなどに特化しています。例えばBrexはFDIC(米連邦預金保険公社)で預金が保護される9つの金融機関と提携しており、最大225万ドルまで保護され得る、と説明しています(以下の図)。

Mercuryも似たような仕組み(Sweep Network)で、最大300万ドルまでFDICで保護され得る、と説明しています(What is a sweep network and how does it allow Mercury to offer $3M in FDIC insurance?)

大きなお金を置いておくのであれば、Savings口座の利率なども検討対象かもしれません。

ネオバンクと異なり、大手銀行のビジネス・バンキングは有償サービスです。預かり残高などに応じて、サービス利用料が相殺されるように設定されていることがほとんどです。ですので、手持ち資金のうち大手銀行に預けておきたい金額との見合いで、サービス内容を選ぶことも重要でしょう。

最後に、いざというときに、すぐに別の銀行の自社口座に送金できるように、あらかじめ設定をしておくことを忘れずに!

Silicon Valley Bank関連の他の記事は、以下のリンクから読めます(破綻とは関係ない記事も含みます)

- カテゴリー: Silicon Valley Bank